وامهای میلیاردی کلان برای “گلرنگ”؛ حسرت برای شرکتهای کوچک

گزارش تازه بانک مرکزی از دریافتکنندگان وامهای چند هزار میلیاردی در نظام بانکی

دادههای منتشرشده از سوی بانک مرکزی نشان میدهد بخش قابلتوجهی از تسهیلات بانکی به شرکتهای بزرگ تعلق گرفته، در حالیکه شرکتهای کوچک سهم کمتری از این منابع دارند. بر اساس این اطلاعات گروه صنعتی گلرنگ با دارا بودن بیش از ۶۰ برند، از ۱۱ بانک در «یک سال اخیر» تسهیلات گرفته است.

به گزارش دید ۳ به نقل از فارس، در حالی که بسیاری از کسبوکارهای کوچک و متوسط کشور برای تأمین سرمایه در گردش یا پرداخت حقوق کارکنان خود با چالشهای جدی مواجهاند، برخی از شرکتهای خاص بهراحتی وامهای کلان چند هزار میلیاردی از نظام بانکی دریافت میکنند. بررسی تازه بانک مرکزی از تسهیلات کلان اعطاشده به شرکتها، از نابرابری آشکار در تخصیص منابع حکایت دارد؛ جایی که شرکتهایی مانند گروه صنعتی گلرنگ با دسترسی گسترده به منابع بانکی، گوی رقابت را از دیگران ربودهاند.

گلرنگ در یکسال گذشته از ۱۱ بانک مختلف وام گرفته؛ رقمی که بهوضوح فاصلهی شرکتهای بزرگ و کوچک در دسترسی به منابع بانکی را نشان میدهد. این در حالیست که حدود ۹۶ درصد صنایع کشور را واحدهای کوچک و متوسط تشکیل میدهند که دسترسی آنها به تسهیلات بانکی، طبق گزارشها و اظهارنظرهای رسمی، محدودتر است.

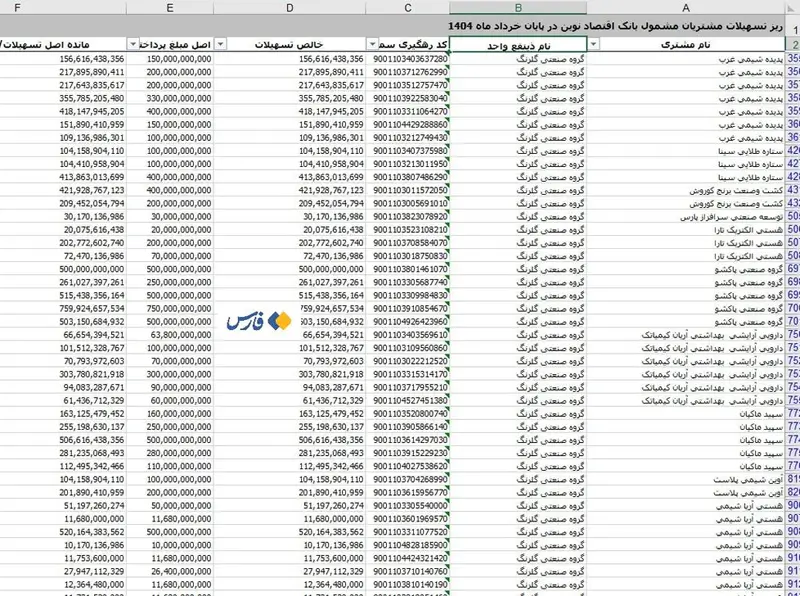

بررسیهای انجام شده نشان میدهد که برخی از شرکتها تسهیلات میلیاردی و چندباره از چندین بانک دریافت کردهاند که از جمله این شرکتها، گروه صنعتی گلرنگ است. بررسی اطلاعات تسهیلات کلان جاری ۲۷ بانک و موسسه اعتباری نشان میدهد این هلدینگ از ۱۱ بانک شامل بانکهای دی، تجارت، اقتصادنوین، پارسیان، ایران و ونزوئلا، پارسیان، توسعه صادرات، خاورمیانه، سامان، سپه، سینا و کارآفرین تسهیلات گرفته است.

بیشترین تسهیلات دریافتی شرکتهای زیرمجموعه گروه گلرنگ از بانکهای دی با بیش از ۵۵۴۰ میلیارد تومان، اقتصاد نوین با ۳۲۱۲ میلیارد تومان، سامان ۲۵۰۰ میلیارد تومان و پارسیان ۱۹۱۹ میلیارد تومان و بانک سینا با ۱۳۱۴ میلیارد تومان است.

شش بانک باقیمانده نیز در مجموع بیش از ۳۷۹۳ میلیارد تومان به این هلدینگ تسهیلات پرداخت کردهاند که اکثر این تسهیلات نیز در یک سال اخیر پرداخت شدهاند. گفتنی است اطلاعات تسهیلات کلان بانک سپه به روز نشده است؛ بنابراین اطلاعات این بانک مربوط به اسفندماه سال گذشته است که در مجموع ۳۷۹ میلیارد تومان به گروه صنعتی گلرنگ تسهیلات پرداخت کرده است.

این هلدینگ با دارا بودن دهها برند در زمینههای مختلف مواد آرایشی و بهداشتی، مواد غذایی، توزیع و پخش، بستهبندی و حمل و نقل بخش زیادی از بازار این حوزهها را در قبضه خود دارد. برندهای که خیلی از مردم شاید فکر هم نکنند ارتباطی با گروه گلرنگ دارند، متعلق به این شرکت هستند. از جمله اویلا، اکتیو، فامیلا، بایودنت، سافتلن، اوه، لندی، فروشگاههای زنجیرهای افق کوروش، گندم، سورنا و تاکسی اینترنتی تپسی و پیک موتوری الو پیک و سامانه نمایش فیلمنت همگی زیرمجموعههای شرکت گلرنگ هستند.

برای مشاهده فهرست کامل برندها و شرکتهای زیرمجموعه گروه صنعتی گلرنگ، اینجا کلیک کنید. این لیست در سایت رسمی گلرنگ منتشر شده است.

سخت شدن رقابت شرکتها در شرایط پرداخت ناعادلانه تسهیلات

یکی از نیازهای اساسی شرکتها نقدینگی و تسهیلات است که این امکان را به آنها میدهد تولید خود را افزایش دهند، در پروژههای جدید سرمایهگذاری کنند و بهتر بتوانند با رقبا رقابت کنند. علاوه بر این با گسترش ظرفیت تعداد نفرات بیشتری را به کار بگیرند و اشتغال بیشتری ایجاد کنند.

با این حال اعطای تسهیلات کلان به برخی شرکتها باعث ایجاد نابرابری در دسترسی به منابع میشود؛ بنابراین طبیعی است شرکتهایی که موفق به دریافت تسهیلات بیستری میشوند در رقابت با رقبا جلوتر میافتند و شرکتهایی که از دریافت تسهیلات محروم میشوند به مرور از بازار حذف میشوند.

مثلا شرکتی که نمیتواند سرمایه در گردش تامین کند، نمیتواند مواد اولیه تهیه کند یا در مواقع بحران نمیتواند حقوق کارکنانش را بپردازد. این مسئله در شرایط رکود و نابسامان اقتصادی حادتر است، در این صورت رقیب با نفوذ با تسهیلات ارزان قیمت بازار را قبضه میکند.

حذف شرکتهای کوچک و متوسط از دریافت وام بانکی

موضوع دیگری که وجود این است که در حال حاضر اکثریت صنایع کشور را صنایع کوچک و متوسط تشکیل میدهند و به گفته مدیرعامل سازمان صنایع کوچک و شهرکهای صنعتی ۹۶٪ از صنایع کشور مختص صنایع کوچک و متوسط هستند و ۴۵٪ اشتغال کشور نیز به این صنایع اختصاص دارد با این حال تسهیلات بانکی معمولا در اختیار این صنایع قرار نمیگیرد.

محمدرضا فرزین، رئیس کل بانک مرکزی نیز چند وقت پیش با تایید این مطلب گفت که بانکها پول را به سمت بنگاههای بزرگ میبرند و کسب و کارهای کوچک که دسترسی به منابع بانکی و نقدینگی ندارند، آسیب میبینند.

در حال حاضر برخی از شرکتهای بزرگ پای ثابت تسهیلات دریافتی بانکها هستند و چندین شرکت نیز وجود دارد که منابع بانکی بین آنها دست به دست میشود. بانکها نیز با توجه به تعریف روابط طولانی مدت با آنها و یا سپردههای کلانی که این شرکتها دارند تمایل دارند تسهیلات را به آنها پرداخت کنند.

برخی شرکتها هم اساسا از زیرمجموعههای بانکها هستند و بانکها در طول سالیان گذشته همواره بخش زیادی از منابع خود را به این شرکتها اختصاص دادهاند. به همین دلیل بسیاری از کارشناسان اعتقاد دارند بانک مرکزی باید سازوکاری را طراحی و اجرا کند که همه شرکتها به صورت عادلانه به تسهیلات دسترسی داشته باشند و عدهای نقدینگی که بانکها در اختیار دارند را یکجا نبلعند.

شفافیت در تسهیلات بانکی، لازمه عدالت اقتصادی است

هرچند دریافت تسهیلات بانکی توسط شرکتهای بزرگ در ذات خود ایرادی ندارد و حتی میتواند به توسعه سرمایهگذاری و اشتغال منجر شود، اما نکته مهم، شفافیت در فرایند اعطای این وامهاست. انتشار چنین آمارهایی از سوی بانک مرکزی، گامی مثبت در جهت شفافسازی نظام بانکی به شمار میآید؛ اقدامی که اگر بهصورت منظم و پیوسته انجام شود، میتواند اعتماد عمومی را افزایش داده و فضای رقابتی سالمتری در اقتصاد ایجاد کند.

آنچه باید مورد توجه قرار گیرد، اجرای دقیق و بیطرفانهی اصول و معیارهای مشخص در تخصیص منابع بانکی است؛ بهنحوی که همه فعالان اقتصادی، صرفنظر از اندازه یا وابستگی، امکان بهرهمندی از این منابع را داشته باشند. در صورتی که شرکتهای بزرگ وامهای دریافتی را طبق تعهدات خود بازپرداخت کنند، اصل پرداخت تسهیلات به آنها مشکلی ندارد. اما زمانی که این فرصت تنها در اختیار گروهی خاص قرار گیرد و اکثریت شرکتها از آن محروم بمانند، نهتنها رقابت عادلانه آسیب میبیند، بلکه تعادل اقتصادی نیز دچار اختلال میشود.

/ پایان پیام